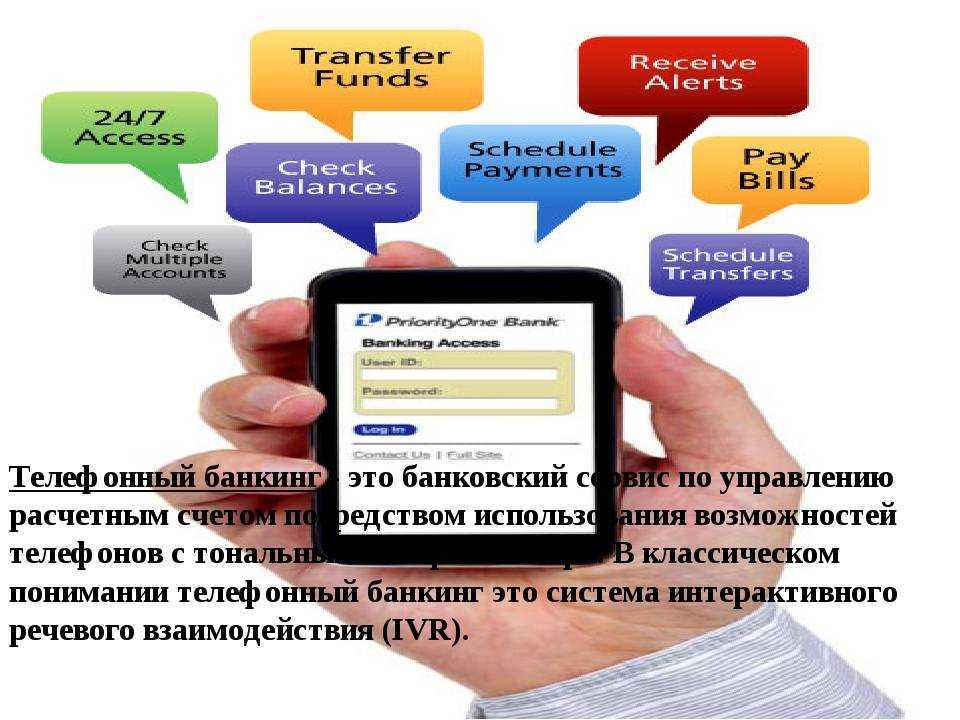

Интернет-банкинг в России

Следует различать понятия «виртуальный банк» и «Интернет-банкинг». В первом случае абсолютно все банковские процессы, касающиеся банковского обслуживания клиентов, протекают через всемирную сеть, а в реальности этого банка не существует. Дико звучит. В общем, нет филиала, нет здания, куда можно прийти и пообщаться с сотрудниками лично. К вашим услугам все, что угодно: операции онлайн, операции через ПК, операции посредством SMS, но не это. На самом деле, таких банков немного, но люди им доверяют, а это о чем-то все-таки говорит. На самом деле, такие «виртуальные» банки экономят массу средств на содержании филиальной сети, на строительстве новых центров обслуживания, на ее расширении, на заработной плате специалистов.

Да и дело не только в экономии, но и в конкуренции. Взять, к примеру, тот же Сбербанк. Разве много кто сможет с ним тягаться? На финансовом рынке и так есть и ВТБ-24, и другие крупные для своей ниши коммерческие банки, но даже им тяжело быть на одном поле с внушительной филиальной сетью Сбербанка и тем основательным доверием клиентов, которое он заслужил за много-много лет. И представим, что Сбербанку предложит «потесниться» какой-нибудь пусть даже перспективный, но новенький и слабенький банк. Вот-вот. Поэтому создаются виртуальные банки, «свято место пусто не бывает», а если оно пусто, значит, не настолько «свято».

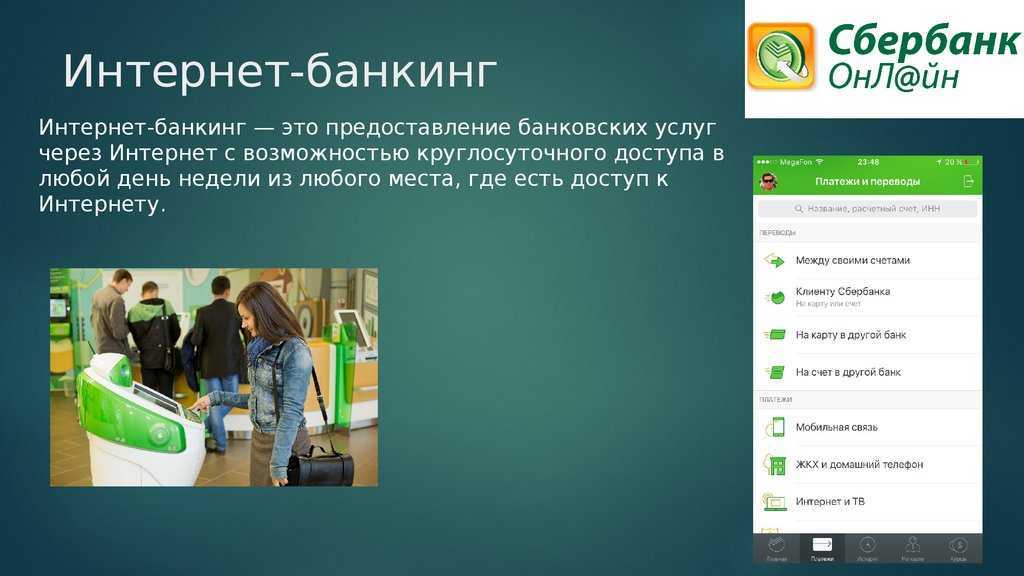

Интернет-банкинг — это услуга, предоставляемая вполне реальной филиальной банковской сетью финансовых учреждений, помимо обслуживания физических и юридических лиц в филиалах. Конечно, консервативная часть населения предпочитает выстоять очередь, но с интернетом «не связываться», а вот молодежь с удовольствием пользуется услугой, например, «Сбербанк-онлайн» и прочими, потому что это действительно удобно. Таким образом, банки учитывают потребности всех своих клиентов, что тоже является очень важным моментом и повышает степень их лояльности и к самому банку, и к предоставляемым им услугам. Интернет-банкингом пользуются как физические, так и юридические лица, причем последние, пожалуй, даже в большей степени и с большей активностью.

Юридические лица пользуются более сложными функциями, зачастую это касается инвестиционного процесса, или же они выступают брокерами, которым важно следить за котировками валют и ценных акций в режиме онлайн, который не допускает расхождения с реальным временем ни на долю секунды. Да и суммы там вращаются значительные

Поэтому отличный сервис и гарантии — это то, что юридические лица ценят в Интернет-банкинге прежде всего.

Интернет-банк предполагает онлайн-клиент в браузере. В него можно зайти с компьютера, смартфона, планшета. Самые популярные банки для предпринимателей — это Альфа-Банк и Сбербанк. Сбербанк активно продвигает бизнес-услугу удаленного банковского обслуживания — Сбербанк бизнес онлайн (интернет-банк). С его помощью можно осуществлять платежи, получать выписки и общаться с сотрудниками. Альфа-банк для предпринимателей предлагает систему Интернет-банка — Альфа-Бизнес Онлайн. Клиент позволяет не только осуществлять платежи с расчетного счета в разной валюте, но и вести всё налогообложение.

Кроме того, Интернет-банкинг позволяет в режиме онлайн производить молниеносное конвертирование валюты, что является большим преимуществом для международных холдингов.

Стоимость Интернет-банкинга

Как правило, данная услуга предоставляется бесплатно, но в некоторых банках предусмотрен единоразовый платеж за подключение к системе телебанка (банка на расстоянии), который, как правило, не превышает 30 долларов.

Абонентская плата сейчас – это редкость, она имела место быть ранее – когда банк предлагал для использования на ПК свою программную платформу («Клиент-банк»).

Сейчас все стало настолько простым и интуитивно понятным в пользовании удаленным доступом, что введение каких-то дополнительных платежей, скорее всего, обязательно вызовет ряд недовольств. Как бы то ни было, все идет к тому, что система ДБО будет все более совершенствоваться и при этом оставаться совершенно бесплатной. Разве что для крупных фирм с филиальной сетью в разных регионов может быть введена какая-то символическая плата за составление для них индивидуальной программы персонифицированного учета.

Проблемы систем дистанционного банковского обслуживания [6]

- Снижение доходов из-за ужесточения конкуренции в области цифровых платежей, переводов, микрокредитования, в т.ч. со стороны ритейлеров, систем электронных денег, сотовых операторов

- Необходимость адаптации пользовательского интерфейса для различных социальных групп клиентов

- Преодоление эффекта «деградации» ДБО, связанного с консерватизмом большинства банковских клиентов и медленной сменой их поведенческих моделей

- Ликвидация архитектурных разрывов с базовыми банковскими системами, которые имеют более длинные жизненный циклы и зачастую идеологически отстают от систем ДБО

- Необходимость перманентной интеграции всех каналов ДБО для синхронного продвижения продуктов и услуг при факте их постоянного увеличения и разных темпов развития

- Необходимость поддержки многочисленных аппаратных и операционных платформ мобильных гаджетов при условии их постоянной обновляемости

http://www.pewinternet.org/2013/08/07/51-of-u-s-adults-bank-online/

http://www.cnews.ru/reviews/new/banks2014/articles/skolko_stoit_internetbanking/

http://markswebb.ru/e-finance/business-internet-banking-rank-2014/

http://markswebb.ru/

http://banks.cnews.ru/reviews/index.shtml?2015/02/27/593256

Место ДБО в стратегии развития Банка. Шестаков Александр CIO Банка УРАЛСИБ. http://www.cnews.ru/reviews/ppt/2015_02_17/5_Shestakov.pdf

Интернет-банкинг для расчетов и мониторинга операций

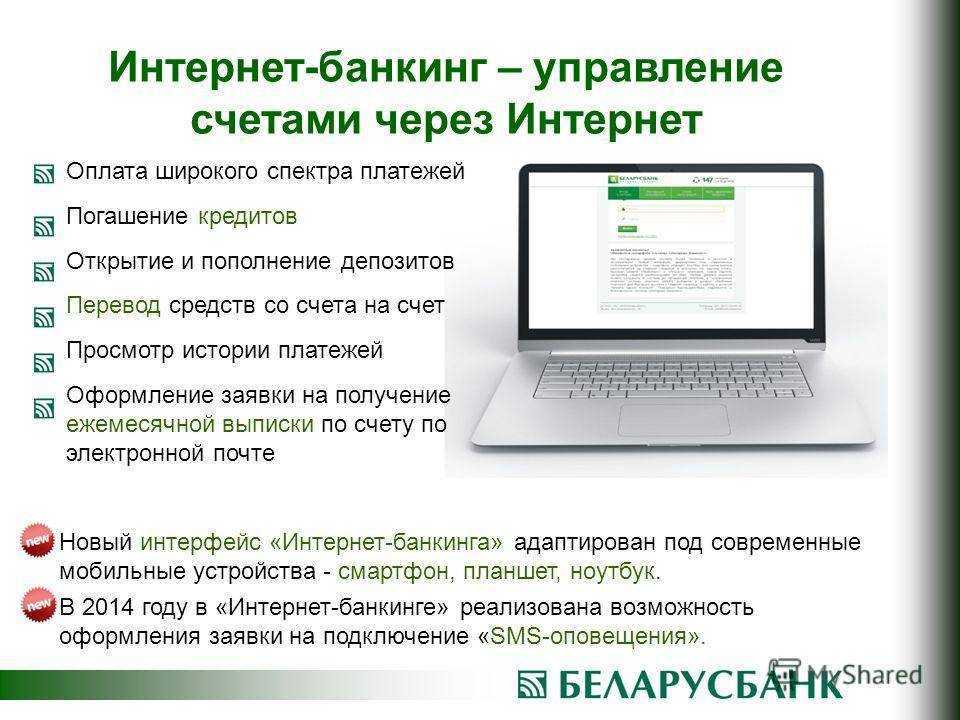

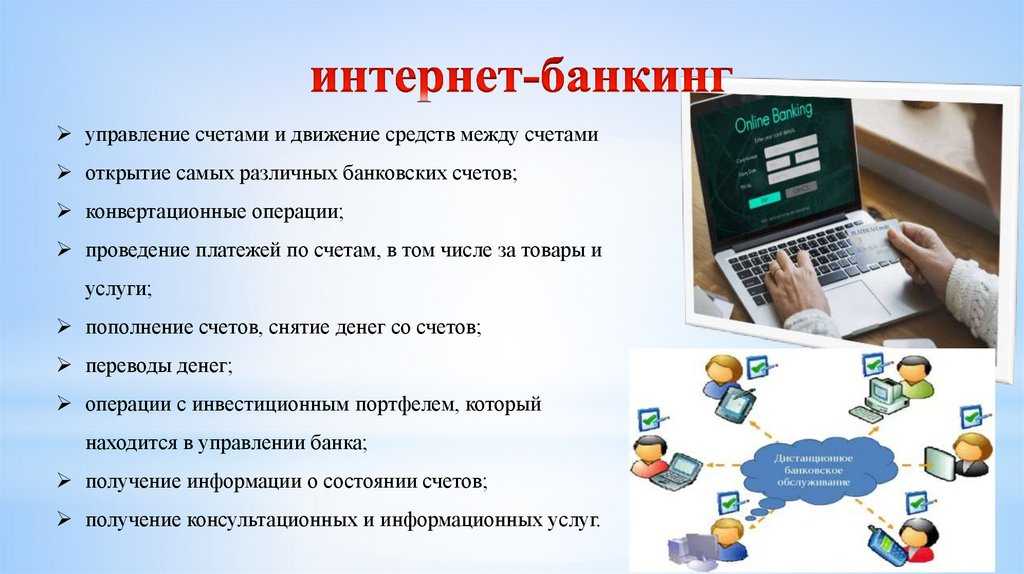

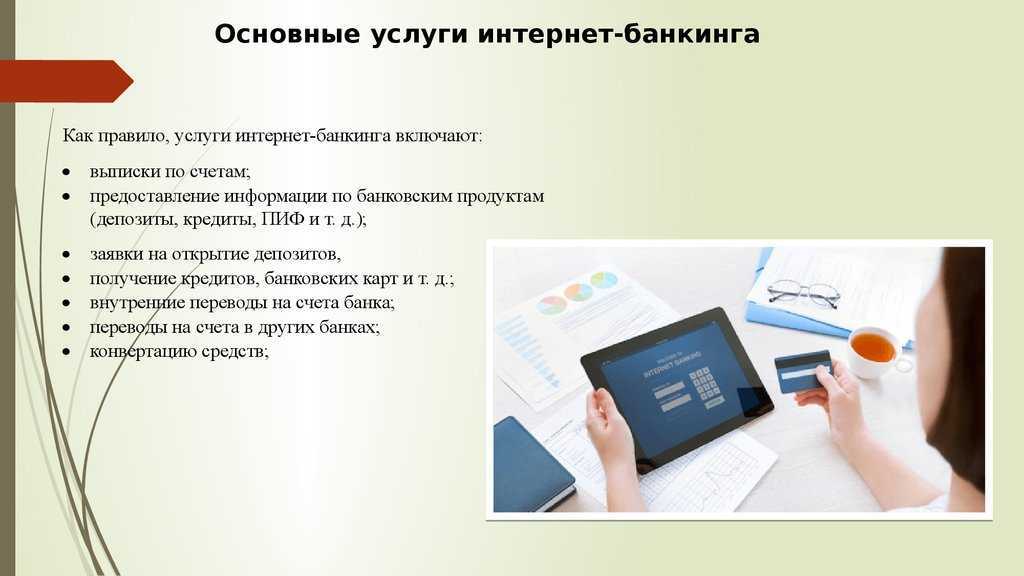

Современный интернет-банкинг представляет собой специализированный сервис электронной коммерции в виде платежной системы, позволяющей многочисленным клиентам финансовых учреждений мгновенно выполнять операции на официальном сайте обслуживающей организации без привлечения посредников, обращения в офис или использования терминалов. Виртуальные представительства дают возможность клиентам управлять открытыми счетами, выполнять мониторинг операций, подавать заявки на получение услуг и осуществлять мгновенные платежи.

Стандартный набор функций интернет-банкинга включает:

- Управление расчетными счетами и картами.

- Предоставление списка последних транзакций.

- Формирование выписок за отчетные периоды.

- Оплату счетов, покупок и коммунальных услуг.

- Автоматизацию процесса погашения кредитов.

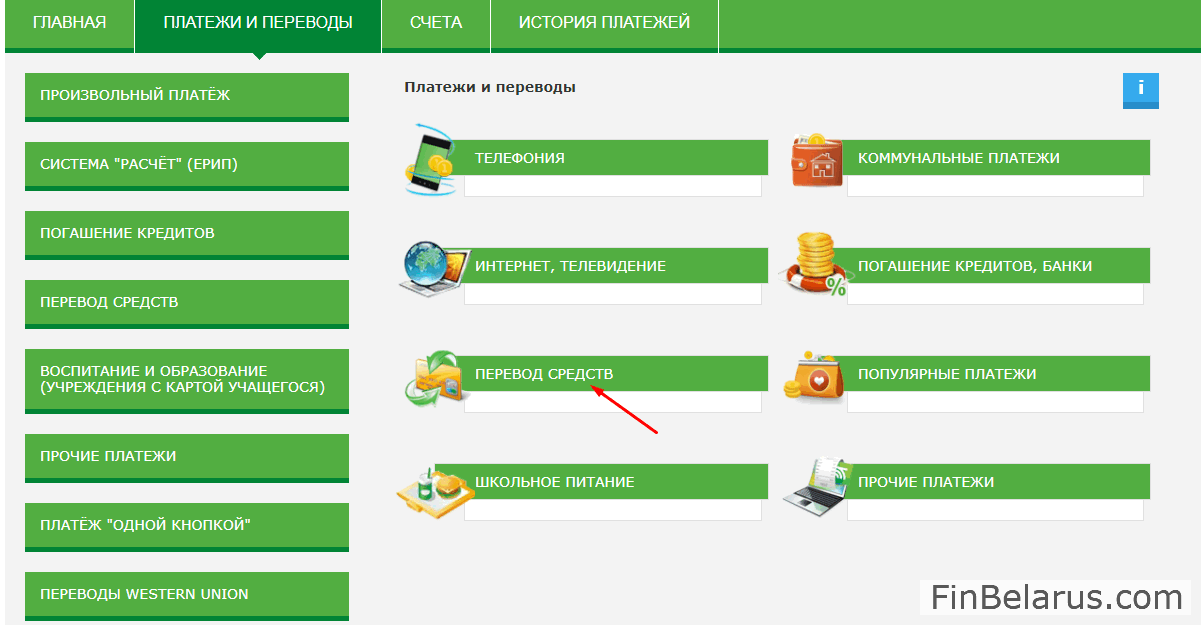

- Сервис для перевода средств между счетами.

- Установку кредитных лимитов и иных ограничений.

- Возможность распечатать квитанции и выписки.

- Загрузку копий документов.

- Открытие депозитных счетов и моментальных карт.

Каждое финансовое учреждение определяет уникальный набор операций, которые клиенту доступны при регистрации в системе онлайн-банкинга. Посредством сайта можно осуществлять крайне обширный перечень транзакций. К тому же удаленное управление используется для настройки конфигурации платежных инструментов, автоматизации операций и предоставления запрашиваемой документации.

Клиент банка вправе:

- Создавать, изменять и удалять учетные записи.

- Просматривать последние транзакции.

- Загружать банковские выписки и чеки.

- Выполнять безналичные транзакции.

- Оплачивать выставленные счета.

- Подавать заявки на подключение услуг.

- Менять настройки банковских карт.

- Обращаться в техническую поддержку.

Посредством телефонного звонка на горячую линию или благодаря обращению в чат можно связаться с оператором, который проконсультирует клиента и поможет решить возникшие проблемы. Техническая поддержка в большинстве случаев работает круглосуточно. Лояльным клиентам дополнительно предоставляются услуги личного менеджера.

Некоторые виртуальные банковские платформы поддерживают агрегацию аккаунтов, позволяя клиентам отслеживали выплаты в одном месте (на сайте обслуживающей организации). К действующему личному кабинету можно «привязать» расчетные счета, по которым планируются регулярные платежи. Обычно речь идет об оплате коммунальных услуг и погашении займов.

Преимущества электронного банковского обслуживания:

- Постоянный доступ к банку в любом месте, где есть подключение к интернету.

- Моментальный заказ услуг, выполнение переводов и осуществление платежей.

- Устранение очередей в офисах банковских учреждений.

- Мгновенный мониторинг выполненных ранее финансовых операций.

- Снижение нагрузки на сотрудников банка.

- Экономия средств вследствие снижения комиссий и дополнительных сборов.

Занимающиеся разработкой и обслуживанием систем онлайн-банкинга организации гарантируют безопасность операций и защиту конфиденциальных данных клиента. Многоступенчатый механизм авторизации с применением находящегося на руках у клиента номера телефона позволяет защититься от неприятных последствий мошеннических действий.

Как правило, для защиты данных и повышения безопасности платежей достаточно подключить авторизацию по номеру телефона. Однако владельцу личного кабинета следует также ознакомиться с составленным экспертами списком рекомендаций по безопасному осуществлению операций в виртуальной среде.

Интернет-банкинг для расчетов и мониторинга операций

Каждое финансовое учреждение определяет уникальный набор операций, которые клиенту доступны при регистрации в системе онлайн-банкинга. Посредством сайта можно осуществлять крайне обширный перечень транзакций. К тому же удаленное управление используется для настройки конфигурации платежных инструментов, автоматизации операций и предоставления запрашиваемой документации.

Клиент банка вправе:

- Создавать, изменять и удалять учетные записи.

- Просматривать последние транзакции.

- Загружать банковские выписки и чеки.

- Выполнять безналичные транзакции.

- Оплачивать выставленные счета.

- Подавать заявки на подключение услуг.

- Менять настройки банковских карт.

- Обращаться в техническую поддержку.

Посредством телефонного звонка на горячую линию или благодаря обращению в чат можно связаться с оператором, который проконсультирует клиента и поможет решить возникшие проблемы. Техническая поддержка в большинстве случаев работает круглосуточно. Лояльным клиентам дополнительно предоставляются услуги личного менеджера.

Некоторые виртуальные банковские платформы поддерживают агрегацию аккаунтов, позволяя клиентам отслеживали выплаты в одном месте (на сайте обслуживающей организации). К действующему личному кабинету можно «привязать» расчетные счета, по которым планируются регулярные платежи. Обычно речь идет об оплате коммунальных услуг и погашении займов.

Преимущества электронного банковского обслуживания:

- Постоянный доступ к банку в любом месте, где есть подключение к интернету.

- Моментальный заказ услуг, выполнение переводов и осуществление платежей.

- Устранение очередей в офисах банковских учреждений.

- Мгновенный мониторинг выполненных ранее финансовых операций.

- Снижение нагрузки на сотрудников банка.

- Экономия средств вследствие снижения комиссий и дополнительных сборов.

Занимающиеся разработкой и обслуживанием систем онлайн-банкинга организации гарантируют безопасность операций и защиту конфиденциальных данных клиента. Многоступенчатый механизм авторизации с применением находящегося на руках у клиента номера телефона позволяет защититься от неприятных последствий мошеннических действий.

Как правило, для защиты данных и повышения безопасности платежей достаточно подключить авторизацию по номеру телефона. Однако владельцу личного кабинета следует также ознакомиться с составленным экспертами списком рекомендаций по безопасному осуществлению операций в виртуальной среде.

Какие банки предоставляют эту услугу

Представить себе то, что какой-то из банков сегодня не предлагает клиентам интернет-банкинг, довольно сложно. Тем не менее, некоторые банки такого не делают. У них на это могут быть свои причины:

- небольшое количество клиентов (или ориентация на работу с крупным бизнесом, которому не нужен интернет-банк);

- слишком большие затраты на внедрение технологии;

- нет возможности конкурировать с более успешными банками;

- небольшой территориальный охват клиентов и т.д.

Крупные же банки стараются не игнорировать потребности клиентов, которые не готовы тратить время и силы на посещение отделений. Поэтому они сразу предлагают им подключить такую услугу – при оформлении банковских карт или счетов.

Интернет-банкинг есть у многих банков, но у самых крупных он более удобный и функциональный. Это такие банки, как:

- «Сбербанк»;

- «ВТБ»;

- «Альфа Банк»;

- «Уралсиббанк»;

- «Русский Стандарт»;

- «Тинькофф Банк».

Последнему банку стоит уделить особое внимание. «Тинькофф банк» стал первым, который не имеет на территории РФ ни одного отделения

Клиенты выполняют все операции дистанционно.

И сейчас Олег Тиньков говорит, что отделения открывать не планирует (разве что одно – для тестирования новых технологий).

Советы по использованию интернет-банкинга

-

Выбор надежного банка: перед тем, как начать пользоваться интернет-банкингом, убедитесь, что ваш банк предоставляет качественную и безопасную услугу. Прочитайте отзывы других пользователей и изучите информацию о системах безопасности, используемых банком.

-

Используйте сложные пароли: для доступа к вашему аккаунту в интернет-банкинге всегда используйте сложные пароли, состоящие из букв, цифр и специальных символов. Избегайте использования легко угадываемых паролей, таких как даты рождения, имена домашних животных или имена членов семьи.

-

Внимательно относитесь к мошенничеству: не открывайте ссылки из подозрительных писем и не сообщайте свои личные данные по телефону или через социальные сети. Проверяйте адрес сайта вашего банка в адресной строке браузера перед вводом личных данных и убедитесь, что используете защищенное соединение (https).

- Обновляйте антивирусное программное обеспечение: установите надежное антивирусное программное обеспечение на своем компьютере и мобильном устройстве, и регулярно обновляйте его. Это поможет защитить ваши данные от вредоносного ПО и мошенников.

-

Используйте двухфакторную аутентификацию: если ваш банк предлагает возможность двухфакторной аутентификации, обязательно включите ее. Это дополнительный уровень защиты, который поможет уберечь ваш аккаунт даже в случае, если мошенники узнают ваш пароль.

-

Следите за состоянием своих счетов: регулярно проверяйте баланс своих счетов и историю транзакций. Это поможет вам оперативно заметить любые несанкционированные операции и своевременно сообщить об этом банку.

-

Используйте мобильное приложение: многие банки предлагают своим клиентам мобильные приложения для управления счетами. Они обычно имеют удобный интерфейс и позволяют совершать все основные операции прямо с вашего смартфона или планшета.

В заключение, интернет-банкинг – это удобный и эффективный инструмент для управления своими финансами

Однако, следует помнить о возможных рисках и соблюдать меры предосторожности при использовании данной услуги. Если вы будете заботиться о безопасности своих данных и следовать рекомендациям, приведенным в этой статье, интернет-банкинг станет вашим надежным помощником в управлении финансами

Как подключить банкинг. Регистрация в системе

Выполнить подключение интернет-банкинга БелВЭБ и войти в личный кабинет просто. Это выполняется такими основными путями:

- Подключение через сайт кредитной организации ОАО «Банк БелВЭБ». Потребуется иметь кредитную или иную карту банка, мобильный телефон и идентификационный код пользователя. Изначально предложат ознакомиться с инструкцией пользователю и установить безопасное интернет соединение. Дальше нужно ввести личные данные, проверить их достоверность, придумать ввести, подтвердить пароль и логин, ввести полученный с СМС-сообщением код авторизации. После этого вы можете войти в свой личный кабинет и начать пользоваться услугами банка.

- Использование банкомата или инфокиоска для подключения. Тут потребуется актуальная пластиковая карта банка. Ее необходимо вставить в банкомат и ввести свой пин-код. В меню находите «Интернет банк», открываете доступ, соглашаетесь с условиями и получить чек с логином и паролем. Дальше вы сможете их поменять в личном кабинете.

- После личного посещения банковского отделения. Такой способ придется использовать клиентам, не имевших ранее каких-либо отношений с БелВЭБ. Придется заключить договор о банковском обслуживании. Тут же вы получите временные логин и пароль для первого входа в систему. Дальше следуйте инструкциям в личном кабинете.

Пользование услугой Интернет банка платное. Поэтому после того, как вы выполните первый вход в личный кабинет оплатите пользование этой услугой согласно тарифов и условий банковского учреждения.

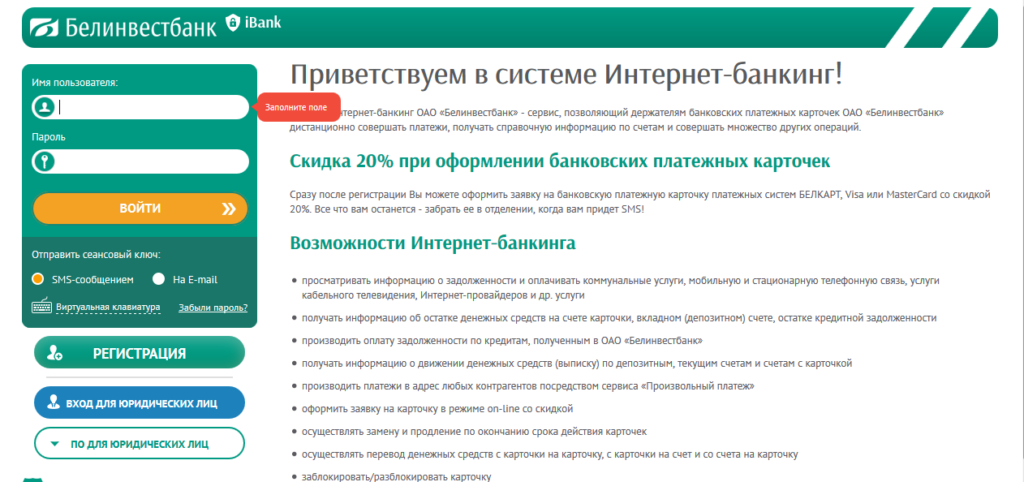

БТА Банк интернет-банкинг — вход для физических и юридических лиц

Наглядная таблица по подключению:

| Где можно подключить услугу «Интернет-Банк» | |||

|---|---|---|---|

| Способ 1 | Способ 2 | ||

| на сайте https://www.belveb24.by | в банкомате (инфокиоске) Системы банковского самообслуживания | ||

| У Вас есть | банковская карточка БелВЭБ | ДА | ДА |

| текущий (расчетный) счет в банке БелВЭБ (банковской карточки нет) | ДА | НЕТ |

Что это такое?

Что такое интернет-банкинг? Это информационные технологии развиваются с высокой скоростью. Посмотрите, во что превратился телефон. IT проникли в сферу услуг: будь то государственные системы или коммерческие. Банковская сфера, как одна из самых «наполненных» потребителями и заинтересованная в привлечении клиентов, не стала исключением и активно начала внедрять информационно-коммуникационные технологии.

Интернет-банкинг – это система, созданная для удобства потребителей финансовых продуктов путем использования Интернета. Клиент может контролировать расходы и совершать финансовые операции круглосуточно.

Чтобы воспользоваться банкингом, нужен компьютер или смартфон и, конечно, Интернет.

Преимущества и недостатки интернет-банкинга

Преимущества:

-

Удобство: интернет-банкинг позволяет вам управлять своими финансами в любое время суток и из любой точки мира, где есть доступ в интернет.

-

Экономия времени: с помощью интернет-банкинга вы можете избежать очередей и длительного ожидания в банковских отделениях, быстро совершая необходимые операции.

-

Широкий спектр услуг: онлайн-банкинг предоставляет возможность осуществлять множество банковских операций, включая переводы, оплату счетов, открытие и закрытие счетов, управление кредитами и вкладами, а также множество других функций.

- Контроль расходов: интернет-банкинг помогает вам контролировать свои траты и планировать бюджет, так как вы всегда можете видеть текущий баланс своих счетов и историю транзакций.

-

Безопасность: большинство банков используют современные системы безопасности для защиты данных клиентов при использовании интернет-банкинга, включая двухфакторную аутентификацию и шифрование данных.

Недостатки:

-

Необходимость доступа в интернет: для использования интернет-банкинга вам нужно иметь доступ к сети интернет, что может быть проблематично в некоторых местах или при отсутствии стабильного подключения.

-

Сложность использования: для некоторых пользователей интерфейс онлайн-банкинга может показаться сложным и непонятным, особенно для тех, кто не очень хорошо знаком с компьютерами и мобильными устройствами.

-

Риск мошенничества: хотя банки делают все возможное для обеспечения безопасности данных клиентов, существует риск стать жертвой мошенников, которые могут попытаться украсть ваши личные данные или средства с вашего счета.

Служба поддержки

Для клиентов БелВЭБ работает служба поддержки, которая отвечает на вопросы, связанные с работой интернет-банкинга. Чтобы не возникали проблемы с этой новой банковской услугой, специалисты службы поддержки рекомендуют придерживаться простых советов:

- Не сообщать свой пароль и логин от личного кабинета другим лицам, даже родственникам. Этими сведениями могут воспользоваться мошенники.

- Обязательно проверять реквизиты платежей. Маленькая ошибка способна перевести деньги по неверному адресу. Для возврата денежных средств потребуется время, могут возникнуть затруднения.

- После завершения всех действий обязательно закрывать личный кабинет.

- Придумывать сложные комбинации для пароля личного кабинета интернет- банкинга.

- Быть внимательными при входе в личный кабинет с других сайтов. Они могут использоваться мошенниками для получения логина и пароля.

По телефону +375 (17) 215-61-15 можно круглосуточно обращаться в службу поддержки с вопросами и своими проблемами. Для абонентов МТС, Life, Velcom есть единый номер 205.

Банк БелВЭБ – крупная кредитная организация, зарегистрированная в Беларуси. По размеру уставного фонда она располагается на четвертом месте и лидирует среди коммерческих банков государства. Банк образован в 1991 году и продолжает активно развиваться. Финансовое учреждение неоднократно получало престижные награды за свою деятельность, в том числе, премию «Банк года» и номинацию «Самый динамичный банк». Сегодня акционерами банка являются 400 юр. лиц и более 43 000 физ. лиц.

https://www.belveb24.by/ – вход в онлайн систему банка БелВЭБ.

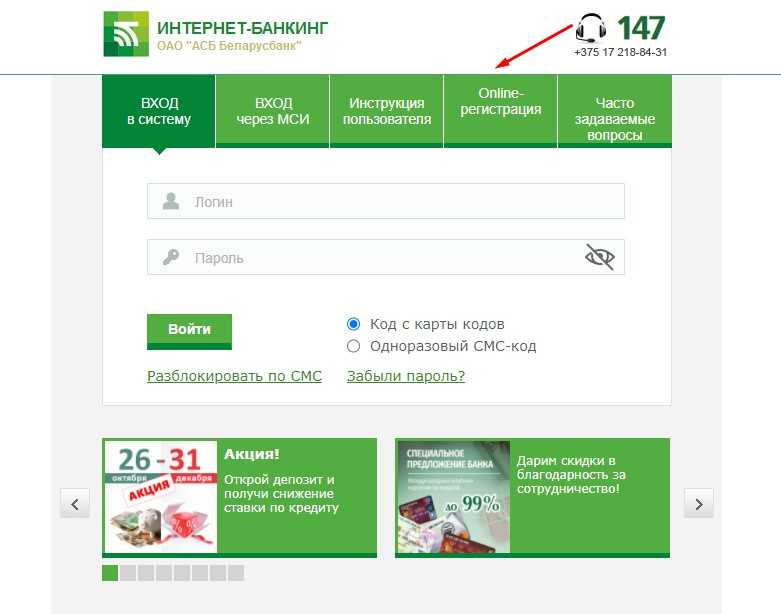

Первый вариант – через сайт банка. Для посещения персонального раздела нажмите ссылку «Интернет Банк», расположенную вверху главной страницы. Перед вами отобразится новая вкладка с предложением указать учетные данные. Последовательно введите логин с паролем, нажмите оранжевую кнопку «Войти» и приступайте к использованию кабинета. При желании можете отметить пункт «Запомнить меня», чтобы данные входа сохранились в браузере. Пользоваться такой возможностью рекомендуется только на личном компьютере, чтобы ваши данные не украли злоумышленники.

Второй вариант – через МСИ (Межбанковскую Систему Идентификации). Откройте страницу входа, заполните предложенные строки, нажмите кнопку «Войти».

Как подключить интернет-банкинг в Сбербанке

Подключить интернет-банкинг Сбербанк можно несколькими способами:

- в отделении кредитно-финансового учреждения;

- на официальном сайте Сбербанка;

- через банковский терминал.

Подключить интернет-банкинг в офисе Сбербанка

Для подключения сервиса «Сбербанк Онлайн» в отделении банка нужно:

Лично посетить офис кредитно-финансового учреждения, в котором была выдана пластиковая карта.

Предъявить специалисту паспорт или иной документ, удостоверяющий личность.

Заполнить бланк заявления и указать свой контактный номер телефона

Важно, чтобы мобильный был действующим, так как он будет привязан к учётной записи клиента. На номер будут приходить СМС-сообщения для подтверждения проводимых операций, а также различные комбинации, являющиеся паролями для входа в систему.

Использовать сервис в личном кабинете можно сразу после заполнения бланка заявления. Для получения СМС-оповещений о расходовании и поступлении денежных средств можно дополнительно подключить опцию «Мобильный банк».

Для подключения сервиса «Сбербанк Бизнес Онлайн» в отделении банка руководителю компании нужно:

- Посетить офис кредитно-финансового учреждения лично, или поручить визит доверенному лицу организации.

- Предъявить специалисту учредительные документы организации и свежую выписку из ЕГРЮЛ.

- Заполнить заявление и указать номер телефона, с которого будет осуществляться управление учётной записью компании.

Регистрация в интернет-банкинге на сайте Сбербанка

Для подключения опции на физическому лицу требуется:

- Выбрать раздел «Сбербанк Онлайн».

- Нажать на вкладку «Впервые в Сбербанк Онлайн».

- Ввести номер банковской карты и телефон, который был использован при подключении опции «Мобильный банк».

- Сообщить системе комбинацию, которая придёт в СМС-сообщении.

- Придумать и запомнить логин и пароль для входа в сервис.

Зарегистрироваться в системе «Сбербанк Бизнес Онлайн» на сайте банка юридические лица не могут. Такие условия регистрации были выдвинуты кредитно-финансовым учреждением в целях безопасности клиентов. На сайте Сбербанка можно лишь скачать бланк заявления для последующего заполнения, а также оставить заявку на оформление дебетовой карты.

Подключить интернет-банкинг через терминал Сбербанка

Этим методом подключения могут воспользоваться только физические лица. За помощью можно обратиться к сотруднику, консультирующему клиентов относительно работы терминалов банка.

Пошаговая инструкция:

- Вставить в слот банкомата пластиковую карту.

- Ввести PIN-код, состоящий из четырёх цифр.

- В левом столбце появившегося меню выбрать функцию «Подключить Сбербанк Онлайн».

- Нажать вкладку «Печать идентификатора и пароля».

- Подтвердить операцию повторным введением PIN-кода.

- Взять в терминале чек, содержащий логин и пароль для дальнейшего использования системы.

- Забрать карту из банкомата.

- Изменить постоянный идентификатор в личном кабинете сервиса.

В видеоролике рассказывается, как подключить сервис «Сбербанк Онлайн» через терминал на примере пользователя. Снято каналом BestPriceForYouRu.

Безопасное использование онлайн-банкинга

Безопасность операций и персональной информации клиента при сотрудничестве в удаленном режиме обязано гарантировать финансовое учреждение. Снизить риск несанкционированного доступа позволяют специализированные криптографические протоколы и программы, в том числе антивирусы.

Если утечка данных происходит по вине банка, в том числе из-за недоработок системы безопасности сайта, клиент вправе претендовать на компенсацию убытков. Однако причиной взлома зачастую является банальная невнимательность владельца аккаунта, поэтому сотрудники финансовых учреждений составили список простых рекомендаций, придерживаясь которых клиент банка может защититься от действий мошенников.

Банки используют:

- Защищенные сайты с установленными криптографическими протоколами.

- Выделенные сервера и собственные охраняемые дата-центры.

- Двухфакторную аутентификацию с помощью пароля и пришедшего по SMS кода.

- Привязку аккаунта к подтвержденному ранее номеру мобильного телефона.

- Систему PIN/TAN с применением защищенных SSL-соединений.

Взломать личный кабинет на банковском сайте чрезвычайно сложно. Для доступа к хранящимся на счетах денежным средствам злоумышленнику нужно заполучить номер телефона, на который зарегистрирован профиль. Обычно мошенники используют фишинговые сайты или атаки на сервера банков, чтобы массово завладеть данными огромного числа граждан. Однако существует риск утечки сведений из-за банальной невнимательности клиента.

Владельцу профиля в системе интернет-банкинга рекомендуется:

- Отказаться от отключения двухфакторной аутентификации, даже если это замедлит вход на сайт.

- Установить современный антивирус с регулярным обновлением баз вредоносного ПО.

- Использовать утилиты против фишинга, в том числе дополнения для популярных браузеров.

- Проверять шифрование данных при входе на сайт (в адресной строке будет отображаться https вместо http).

- Использовать одноразовые коды для подтверждения любых транзакций.

- Игнорировать звонки и письма с просьбой передать сотруднику банка конфиденциальные данные.

- Заканчивать сеансы путем выхода из системы после использовать онлайн-банкинга на чужих компьютерах.

- Привязать профиль к IP-адресу. При этом невозможно будет зайти в систему с нескольких устройств.

- Обратиться в службу поддержки при возникновении связанной с аккаунтом подозрительной активности.

Банковские работники не рекомендуют клиентам разглашать секретные данные (пароли, логины и ПИН-коды), которые обеспечивают доступ к личному кабинету. Запрещается также свободно распространять паспортные данные. Сейчас банки поощряют использование сложных и многокомпонентных паролей, но основу системы безопасности виртуальных платформ составляет авторизация с применением SMS. Финансовые учреждения делают ставку также на активное использование программ, предназначенных для портативных устройств. В итоге мобильные приложения постепенно вытесняют интернет-банкинг. Таким образом, за счет запуска специализированных сайтов банки обеспечивают отменные условия для обслуживания клиентов. Финансовые учреждения гарантируют полную безопасность и оперативность выполнения транзакций. С помощью высокотехнологичного онлайн-банкинга клиенты могут подключать услуги, выполнять переводы и осуществлять безналичные платежи. Сотрудничество в удаленном режиме создает комфортные условия для получения финансовых продуктов, избавляя клиентов от дополнительных расходов и потребности посещать офис банка.

Безопасность в сфере онлайн-банкинга

Многие крупные банки с целью повышения доверия со стороны населения берут многие риски на себя. Но гражданам, имеющим свои счета, стоит заботиться о безопасности, пользуясь банкингом:

- Не передавать никому личные данные.

- Не осуществлять вход в личные кабинеты в общественных местах через незащищенные Wi-Fi-сети.

- Не переходить по подозрительным ссылкам, не оставаться на сайте, если есть подозрение, что это копия страницы банка.

Пересмотр условий кредитного договора

Такой вопрос обычно решают, лично посетив банк. Некоторые финансовые учреждения принимают электронные письма, онлайн-заявки.

Рефинансирование потребительских кредитов

Если клиент взял заем в банке, но не справляется с выплатами, можно решить проблему, обратившись в другое финансовое учреждение. Для этого предлагают услугу рефинансирования: когда уменьшаются взносы по кредиту либо на них предоставляются дополнительные средства.